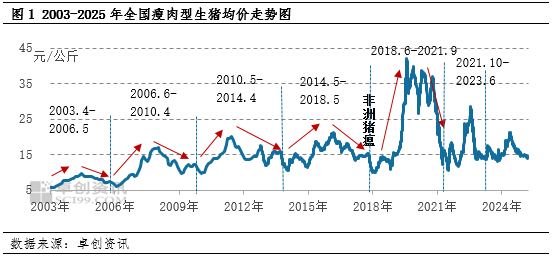

在生猪产业发展历程中,非洲猪瘟成为关键转折点,重塑了产能变动的驱动逻辑。此前,产能调整多遵循猪周期演变规律,政策因素亦扮演重要角色;非洲猪瘟后,政策、猪病影响强化,盈利作用相对弱化。同时,养殖规模化进程加速推进,行业集中度不断提升。区域供需结构同步演变,产区分布向南方转移,养殖模式向二次育肥、放养等短周期、低风险方式倾斜。这些结构性变化标志着生猪产业进入新阶段,由传统周期主导转向多因素协同驱动。

驱动生猪产能变动的因素发生变化

对比非洲猪瘟前后驱动产能变动的影响因素发现,2018年以前,生猪产能多遵循猪周期发展规律的利润驱动,同时政策也是影响产能变动的主要因素之一。2014年初,猪价仍处于下行周期,能繁母猪存栏量持续下滑反映市场对周期下行的预判,2015年环保政策强化、区域布局调整,加速产能去化与规模化进程。2018年非洲猪瘟导致养殖存栏严重受损,供应增加、猪价下跌、产能去化;2019年前后,供应明显紧缺,猪价快速拉涨以及“产能恢复三年行动方案”吸引资本投产,同时规模化程度进一步加深,进而头均成本下降,盈利对产能的影响减弱,产能更多得受到政策、猪病的影响。2021年,政策调控、猪价下跌使产能止增后转为微降。2024年,能繁母猪保有量再次调整,指导行业产能降至绿色区域,后因猪价上涨再度微增。

生猪养殖规模化程度快速提升

2018年非洲猪瘟后,猪价快速上涨,吸引资本投产,2019年生猪行业投资金额同比增长741.34%。2019-2021年间,规模猪场快速崛起,后随投资减少而增速放缓。截至2024年,5000头能繁母猪以上的规模猪场母猪总规模在1290万头左右,较非洲猪瘟前增加205%左右;能繁母猪在200头以下的小型猪场母猪总规模在767万头左右,较非洲猪瘟前减少63%左右。

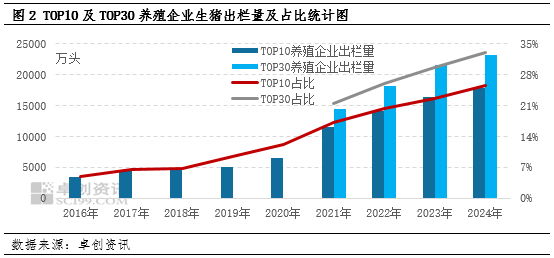

规模猪场快速崛起、散户逐渐去化,生猪养殖规模化程度快速提升。2021年,TOP10养殖企业出栏量占全国的比重为17.24%,较非洲猪瘟前的2017年提升10.74个百分点。截至2024年,TOP10养殖企业出栏量占全国的比重为25.49%,TOP30养殖企业出栏量占全国比重为33%。同时,截至2024年底,大型规模猪场、中型规模猪场、小型猪场能繁母猪总规模占比分别在40%左右、40%左右及20%左右。

区域供需结构及区域养殖模式的变化

在规模化发展进程中,各省发展进程不一,南北市场定位也发生了一定转变。产区逐渐由北方向南方转移,中部、北方也逐渐由产区成为产销一体地区。从区域养殖模式来看,近年来二次育肥模式不断提升,尤其是2023年冬季猪病伤及能繁母猪后,中小养殖单位更加偏好周期短、风险小的养殖模式。据卓创资讯(301299)监测,每年4月前后、7-8月、10月前后为二次育肥补栏旺季,多集中在山东、河北、东北、等地区。同时,2023年中小养殖单位产能去化后,一种比自繁自养风险小、比二次育肥标准化程度更高的养殖模式在崛起——放养,多集中在山东、河北、河南、东北等地。

综上,非洲猪瘟是生猪行业发展的重要转折点。驱动生猪产能变动的因素显著变化;同时,行业规模化程度快速提升,规模猪场崛起、散户减少;区域供需结构与养殖模式也随之调整,产区南移,二次育肥和放养等模式兴起,推动生猪养殖行业向更集中、更规范的方向发展。

散户炒股如何加杠杆提示:文章来自网络,不代表本站观点。